Kuinka vanha saa matkavakuutuksen?

Määräaikaisen matkavakuutuksen voi saada vaikka 100-vuotiaana, mutta terveysselvityksen se usein vaatii. Vertailimme vakuutuksien hintoja.

Saako vanhakin matkavakuutuksen?

Saa, mutta ikärajat ja ehdot vaihtelevat vakuutusyhtiöittäin. Silläkin on merkitystä, koskeeko vakuutus yhtä matkaa vai onko se voimassa koko ajan.

Jotkut yhtiöt joustavat ikärajoissa tai muissa ehdoissa, jos asiakkaalla on yhtiössä muitakin vakuutuksia. Ammattiliittojen kautta otettuja matkavakuutuksia pystyy joskus jatkamaan myös eläkeiässä.

Matkavakuutus eli matkustajavakuutus korvaa matkasairauden ja matkatapaturman hoitokuluja sekä tuo turvaa matkan peruuntumisen, keskeytymisen ja matkalta myöhästymisen varalle. Matkatavaroille pitää ottaa oma vakuutus.

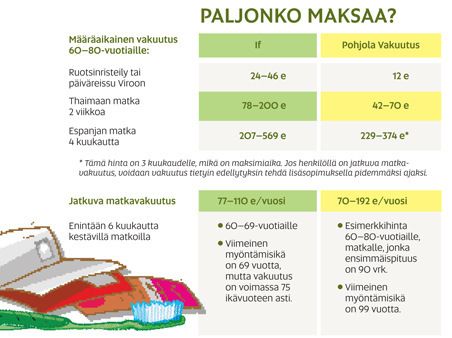

Mikä on määräaikaisen ja jatkuvan matkavakuutuksen ero?

Moni vakuutusyhtiö myöntää määräaikaisen matkavakuutuksen ilman ikärajaa. Jatkuvien vakuutusten myöntämisikärajat vaihtelevat 69–80 vuoden välillä. Kysy myös ylin voimassaoloikäraja – vakuutus voi päättyä jo 70-vuotiaana.

Vakuutuksen saamisen ehtona saattaa olla terveysselvitys iän tai matkan pituuden perusteella. Sairauksia saa olla, mutta niistä johtuvia vaivoja ei pääsääntöisesti korvata. Terveysselvityksessä pitää kertoa sydänsairaudet, aivoverenvuodot, tuki- ja liikuntaelinten sairaudet, diabetes ja verenpainetauti sekä tapaturmat, joista on jäänyt pysyvää haittaa.

Miten matkan pituus vaikuttaa?

Määräaikainen vakuutus on voimassa aina juuri sen pituisen ajan kuin kulloinkin sovitaan. Jatkuvalla on rajansa, esimerkiksi yli kolmen kuukauden reissulle saattaa joutua ottamaan lisävakuutuksen ja tekemään terveysselvityksen. Pitemmästä ulkomaanmatkasta kannattaa keskustella yhtiön kanssa.

Matkavakuutus myönnetään Suomen sairausvakuutuslain piiriin kuuluville, joiden kotipaikka on Suomessa. Jos oleskelet yli puolet kalenterivuodesta ulkomailla, sinun ei katsota asuvan vakituisesti Suomessa.

Onko matkakohteella merkitystä?

Määräaikainen matkavakuutus otetaan tiettyä matkaa varten, ja hinnat vaihtelevat matkakohteen mukaan. Jatkuvat vakuutukset voivat olla voimassa myös kotimaassa matkan peruuntumisen ja keskeytymisen sekä matkalta myöhästymisen osalta.

Kattaako vakuutus harrastukset?

Saatat tarvita lisävakuutuksen, jos harrastat riskialttiita lajeja, kuten riippuliitoa, kuumailmapallolentoja, laitesukellusta, moottoriurheilua tai retkeilet asumattomilla seuduilla. Samoin, jos osallistut jonkin urheiluseuran järjestämiin kilpailuihin tai jos menet vaikka vapaaehtoistyöhön ulkomaille.

Mitä vakuutuksen pitäisi korvata?

Varmista, että vakuutus korvaa sairauden tai tapaturman hoitokulut ilman euromääräistä ylärajaa ja tarvittaessa sairaskuljetuksen kotimaahan. Selvitä, miten kauan hoitokuluja korvataan matkan jälkeen.

Matkasairaus on matkan aikana alkanut sairaus. ”Vanhoista” sairauksista korvataan vain ensiapuhoito matkakohteessa, jos sairaus yllättäen pahenee. Jos sairastuminen kuuluu sairauden tyypilliseen vaihteluun, saattaa korvaus jäädä saamatta. Nämä säännöt pätevät kaikenikäisiin.

Vakuutukseen olisi hyvä kuulua oikeusturva- ja vastuuvakuutus sekä erillinen matkatavaravakuutus. Markkinoilla on myös niin sanottuja sirpalevakuutuksia, jotka kattavat rajattuja asioita, kuten vain matkan peruuntumisen, tai vakuutuksia, joissa rajoitetaan hoitokulusummaa.

Mikä on Kelan myöntämän Eurooppalaisen sairausvakuutuskortin merkitys?

Se on hyvä täydennys, mutta ei korvaa matkavakuutusta. Kortti takaa EU- ja ETA-maissa sekä Sveitsissä tilapäisesti matkaavalle samantasoisen hoidon samalla hinnalla kuin paikallisille.

Kortilla ei saa esimerkiksi sairaankuljetusta kotimaahan, eikä se korvaa matkan peruuntumista, keskeytymistä tai matkan myöhästymisestä aiheutuvia kustannuksia.

Kortti kannattaa hankkia ja pitää mukana, jos esimerkiksi osa sairaudesta jää matkustajavakuutuksen korvauksen ulkopuolelle. Se on erityisen tärkeä sellaiselle, jolla on jokin perussairaus.

Asiantuntijoina Vakuutus- ja rahoitusneuvonta FINEn vakuutusasiantuntija Katja Lappi, If:n henkilövakuutusasiantuntija Petri Laine ja Pohjola Vakuutuksen asiantuntijapäällikkö Leena Alapuranen.