Luottokorttien vertailu saattaa tuoda satasien säästöjä

Luotolla elämisessä on riskejä. Mutta riskejä on myös kortin väärinkäyttämisessä. Tiedätkö, mikä luotto sopii mihinkin tarkoitukseen?

Yli kaksi kolmasosaa suomalaisista omistaa jonkinlaisen maksukortin, mutta tästä huolimatta luottokortin valinnan suhteen ei kuitenkaan olla kovin tarkkoja: suurin osa suomalaisista päätyy ottamaan oman pankin myöntämän perusluottokortin.

- Pankin perusluottokortti on usein kaikista kannattamattomin vaihtoehto. Siihen ei välttämättä sisälly mitään etuja, kuten bonusohjelmaa tai lentopisteitä, ja kortissa saattaa olla korkea vuosimaksu, huomauttaa vertaanensin.fi:n tiedottaja Minerva Heimonen.

Heimosen mukaan luottokorttien "kilpailutusta" häiritsee käytäntö, jonka mukaan henkilön tulee olla pankin asiakas, ennen kuin hänelle voidaan myöntää luottokortti sekä siihen liittyvä pankin vaihtamisen "hankaluus."

- Asiakkuuteen vaaditaan aina tunnistautuminen pankin konttorissa, mikä voi olla ongelmallista esimerkiksi pienellä paikkakunnalla asuvalle. Lähin konttori saattaa sijaita kymmenien kilometrien päässä omasta asuinpaikasta.

"Oikealla kortilla voi kuitenkin säästää satoja euroja vuodessa."

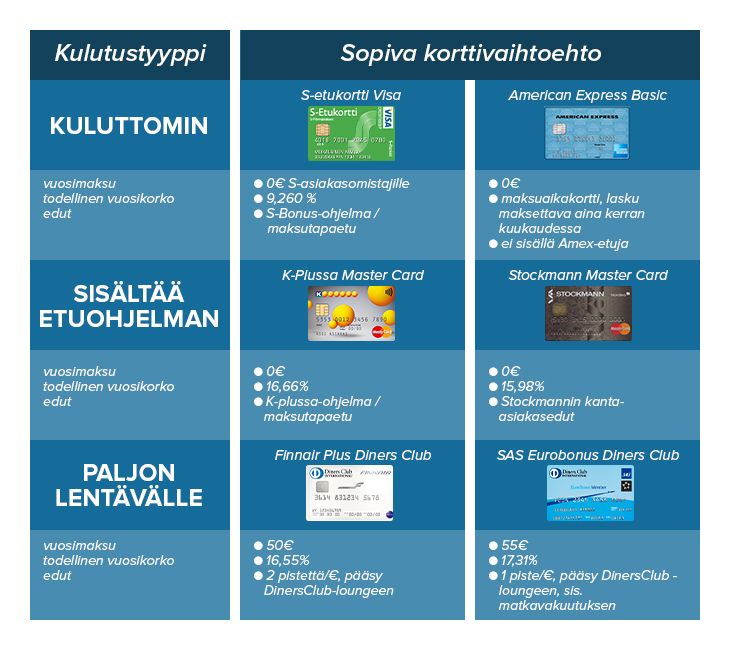

Vaikka kortin luotto-ominaisuutta ei käyttäisikään jatkuvasti, voi kortista syntyä kustannuksia esimerkiksi vuosimaksun muodossa. Kun kortissa on jokin etuohjelma, kertyy kaikista ostoksista automaattisesti bonuspisteitä tai rahanarvoisia etuja, peruskortissa näitä ei ole.

- Esimerkiksi pääasiassa K-kaupoissa asioivan kannattaa hankkia Plussa-ominaisuuden sisältävä kortti, paljon matkustavan taas lentopisteitä kerryttävä kortti. Jos kortilta ei kaipaa mitään erityistä etuohjelmaa, on paras vaihtoehto mahdollisimman vähän kuluja sisältävä kortti. Tässä tapauksessa kortti kannattaa valita mahdollisimman alhaisen todellisen vuosikoron ja vuosimaksun perusteella, Heimonen huomauttaa.

Info

Lähde: vertaaensin.fi

Voit tarkastella kaikkia Suomessa tarjolla olevia luottokortteja hinnan ja ominaisuuksien mukaan.